Die globale Finanzinfrastruktur durchläuft derzeit einen tiefgreifenden Modernisierungsprozess. Jahrzehntelang wurden internationale Zahlungen über ein etabliertes Netzwerk aus Banken, asynchronen Verrechnungsprozessen und fragmentierten Konten abgewickelt. Heute passt sich dieses traditionelle System den Anforderungen einer automatisierten, in Echtzeit funktionierenden, Weltwirtschaft an. Stablecoins haben sich zu einer programmierbaren Zahlungslösung entwickelt, die diese Anforderungen erfüllen. Doch ist die Unternehmenswelt bereit, sie als grundlegendes Finanzinstrument einzuführen?

1. Strategischer Wandel: Vom Krypto-Trading zur Unternehmensinfrastruktur

Stablecoins sind blockchainbasierte digitale Währungen, die den Wert eines zugrundeliegenden Vermögenswerts abbilden. Unabhängig davon, ob sie 1:1 durch traditionelles Fiat-Geld wie US-Dollar oder Euro gedeckt sind oder durch dezentrale algorithmische Mechanismen gesteuert werden: Ihre Hauptfunktion besteht darin, die Programmierbarkeit und die schnellen Abwicklungszeiten der Blockchain-Technologie mit verlässlicher Preisstabilität zu kombinieren.

Derzeit weitet sich das Anwendungsfeld von Stablecoins massiv aus – weg vom reinen Handel mit digitalen Vermögenswerten, hin zur institutionellen und globalen Zahlungsabwicklung. Branchendaten zeigen, dass bereits 23 % der Finanzinstitute Stablecoins genutzt haben [EY-Parthenon, 2025], während 90 % entweder planen, Stablecoin-basierte Zahlungen einzuführen, oder diese bereits aktiv testen [Fireblocks, 2025]. Parallel zu dieser Nutzbarmachung hat die Marktkapitalisierung von Stablecoins im Jahr 2026 rund 318 Milliarden USD erreicht [Worldline, 2026]. Prognosen des US-Finanzministers Scott Besent zufolge könnte dieser Markt bis 2030 auf 3 Billionen USD anwachsen [zitiert nach Higginson, 2026]. Schon heute sind Stablecoins zusammengenommen der 17. größte Halter von US-Staatsanleihen [Matsuoka et al., 2025].

Die Diskussionen auf dem Weltwirtschaftsforum (WEF) in Davos unterstrichen diesen Wandel. Bankenvertreter hoben Tokenisierung und Stablecoins als zentrale Schwerpunkte für künftige Entwicklungen hervor [Chepkova, 2026]. Der strategische Fokus verschiebt sich spürbar in Richtung der praktischen Umsetzung im Großhandels- und Großkundensektor, wie die Einführung institutioneller Stablecoins wie dem EURAU zeigt. Diese Dynamik spiegelt sich in der gesamten Zahlungsindustrie wider. Peter De Caluwe, CEO von Thunes, sagt: “treating stablecoins as modern rail for value transfer, we can build a financial system not only faster, cheaper but more resilient, inclusive [WEF, 2026].”

Im Rahmen dieser globalen Entwicklung schafft Europa aktiv verlässliche Rahmenbedingungen. Unterstützt durch die rechtliche Klarheit der MiCA-Regulierung (Markets in Crypto-Assets) sinken die institutionellen Hürden rapide: in einer aktuellen Umfrage sahen nur noch 18 % der europäischen Befragten die Regulierung als primäres Hindernis an [Fireblocks, 2025]. Auf diesem regulatorischen Fundament schreitet die Integration in Unternehmen voran: Während derzeit 8 % der europäischen Unternehmen Stablecoins nutzen, erwarten 54 % der Nicht-Nutzer eine Integration innerhalb der nächsten 6 bis 12 Monate [EY-Parthenon, 2025].

2. Aktuelle Entwicklungen zur Weiterentwicklung der Stablecoin-Infrastruktur

- Stripe verlagert seine Infrastruktur zunehmend On-Chain, um globale Geldtransfers zu beschleunigen. Nach der Übernahme von Bridge nutzt das Unternehmen eine maßgeschneiderte „Tempo“-Blockchain, um konventionelle und Blockchain-Zahlungswege in einem einheitlichen System zu koordinieren [Sandor, 2026; Gaibov, 2026].

- Visa hat die Abwicklung von USDC-Zahlungen an US-Banken über die Solana-Blockchain ermöglicht, um einen hohen Durchsatz und kostengünstige, parallele Transaktionsverarbeitungen zu unterstützen [Visa, 2025].

- PayPal hat seinen staatlich regulierten, dollar-gedeckten Stablecoin PYUSD erfolgreich skaliert und bietet ihn Nutzern und Unternehmen in mittlerweile 70 internationalen Märkten an [PayPal, 2026].

- SWIFT entwickelt den Prototyp eines blockchainbasierten Kontobuchs, das darauf ausgelegt ist, grenzüberschreitende Transaktionen rund um die Uhr zwischen 11.500 Institutionen zu ermöglichen [SWIFT, 2026].

- Circle bedient die Marktnachfrage nach alternativen Zahlmethoden, wobei sich USDC zunehmend als Basisinfrastruktur für grenzüberschreitende Transaktionen etabliert [Ciobanu, 2025].

- Allunity, ein Joint Venture von DWS, Flow Traders und Galaxy Digital, emittiert den EURAU – einen MiCA-konformen Euro-Stablecoin, der speziell für den institutionellen Einsatz konzipiert wurde. Er ermöglicht es Finanzabteilungen von Unternehmen, grenzüberschreitende Zahlungen in Echtzeit abzuwickeln [Allunity, 2026].

- Die Swiss Stablecoin AG [2026] führt ein Konsortium Schweizer Banken (darunter die UBS) an, um einen digitalen Schweizer Franken zu entwickeln. Dieser Stablecoin befindet sich derzeit in einer Sandbox-Phase und dient als programmierbares Abwicklungsinstrument für den Unternehmenssektor.

- Qivalis und die Euro Stablecoin Initiative haben ein Joint Venture aus zwölf europäischen Banken (darunter DekaBank, ING und UniCredit) gebildet, um einen MiCA-konformen Euro-Stablecoin zu etablieren. Das Projekt zielt durch die Kombination von traditioneller Banken-Compliance mit Blockchain-Technologie direkt auf B2B- und institutionelle Anwendungen ab [Godenrath, 2025].

- Die Ant Group, das Fintech-Unternehmen hinter Alipay, hat Jovay gestartet – ein Ethereum-Layer-2-Netzwerk für die Tokenisierung institutioneller Real-World-Assets (RWA), das als regulierungskonforme Brücke zwischen dem traditionellen Finanzwesen und dezentralen Ökosystemen fungiert [Adejumo, 2025].

3. Was Transaktionsdaten verraten: B2B-Zahlungen sind der Hauptgrund für die Nutzung von Stablecoins

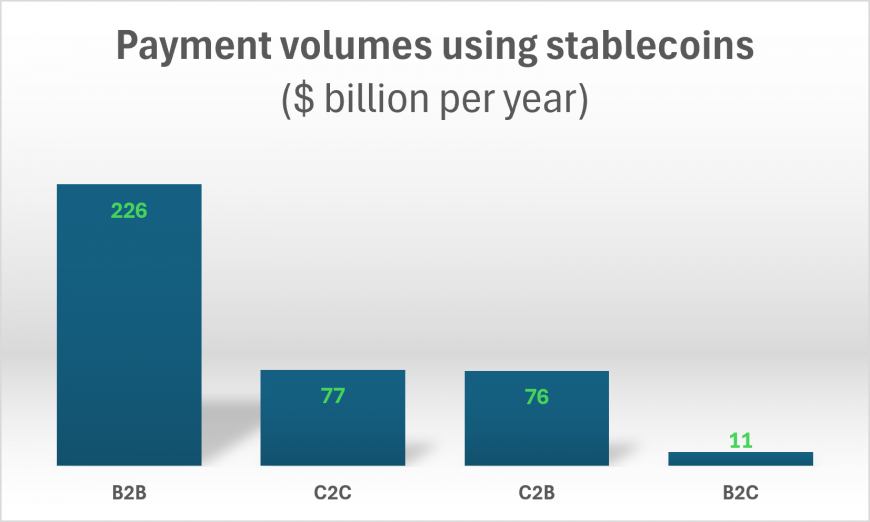

Eine weit verbreitete falsche Annahme ist, dass das hohe On-Chain-Transaktionsvolumen überwiegend auf Retail-Nutzer oder spekulativen Handel zurückzuführen sei. Betrachtet man die reinen Blockchain-Rohdaten, sind die Stablecoin-Volumina mit jährlich bis zu 35 Billionen USD gigantisch [Higginson, 2026] – der Großteil dieser Zahl wird jedoch durch den Krypto-Handel und Liquidität im Bereich Decentralized Finance (DeFi) generiert. Subtrahiert man diese Trading-Anwendungen, zeigt sich das tatsächliche Volumen des echten Zahlungsverkehrs mit Stablecoins: Dieses liegt bei 390 Milliarden USD jährlich [Higginson, 2026].

Privatkunden sind nicht der Haupttreiber für Zahlungen auf Basis von Stablecoins. Etwa 60 Prozent dieses tatsächlichen Zahlungsvolumens – rund 226 Milliarden US-Dollar – fließen in den B2B-Sektor, wo sie für grenzüberschreitende Abrechnungen und ein verbessertes Liquiditätsmanagement genutzt werden, wodurch die Nutzung durch Unternehmen als bedeutender Motor für die Verbreitung von Stablecoins etabliert wird [Higginson, 2026].

Bemerkenswert ist, dass die Nutzung von Stablecoins weit über agile Fintech-Startups hinausgeht. Die aktivste Nutzung von Stablecoins findet sich derzeit bei Großunternehmen mit einem Umsatz zwischen 10 und 50 Milliarden USD [EY-Parthenon, 2025]. Der Return on Investment für diese Unternehmen ist bedeutsam: 41% der befragten Enterprise-Nutzer berichten von Kosteneinsparungen von mindestens 10% bei grenzüberschreitenden B2B-Zahlungen [EY-Parthenon, 2025]. Um diese Einsparungen voll auszuschöpfen, müssen Unternehmen die Gebühren für die Konvertierung von Fiat-Währungen in Stablecoins (On- und Off-Ramping) strategisch steuern. Dennoch zeigen die Daten eindeutig, dass der grenzüberschreitende Zahlungsverkehr und das Liquiditätsmanagement die primären Use Cases bleiben – getrieben von den Zielen der Finanzabteilungen, Transaktionskosten zu senken, schnellere Abwicklungszeiten zu erreichen und einen rund-um-die-Uhr-Zugang zu Liquidität zu sichern [EY-Parthenon, 2025].

Letztendlich führen die operativen Vorteile von Stablecoins nur dann zu einer breiten Akzeptanz in Unternehmen, wenn sie auf einem sicheren, institutionellen Fundament beruhen. Alexander Höptner, CEO von AllUnity, betont, dass globale Unternehmen eine regulierte Tier-1-Infrastruktur benötigen, die von etablierten Finanzinstituten unterstützt wird [Bfrr]. Mit dieser regulatorischen und strukturellen Grundlage betrachten Finanzabteilungen von Unternehmen Stablecoins zunehmend als praktikable und hocheffiziente Alternative zu herkömmlichen Fiat-Zahlungswegen für die Abwicklung grenzüberschreitender Lieferketten.

4. Industrieunternehmen setzen Stablecoins bereits im operativen Betrieb ein

Die Industrie bewegt sich weg von isolierten Innovationslaboren hin zum Aufbau skalierbarer, konkreter Infrastrukturen. Die wirtschaftlichen Kernvorteile der Stablecoin-Integration liegen in programmierbaren Zahlungen, einem ganzheitlichen Liquiditätsmanagement und der tiefen Automatisierung von Lieferketten.

In Europa treiben Unternehmen den Aufbau der dafür notwendigen Infrastruktur aktiv voran. SAP beispielsweise hat seinen Digital Currency Hub vorgestellt, der Stablecoin-Zahlungen direkt in die Kern-ERP-Systeme von Unternehmen integriert. Dies ermöglicht es Unternehmen, das langsame traditionelle Bankensystem zu umgehen und grenzüberschreitende B2B-Zahlungen rund um die Uhr direkt aus ihrer Buchhaltungssoftware heraus abzuwickeln [SAP, 2026].

Während öffentliche Stablecoins den Übergang zur kontinuierlichen Abwicklung beschleunigt haben, richten risikoscheue Unternehmensfinanzabteilungen ihr Augenmerk gleichermaßen auf tokenisierte Bankeinlagen. Laut dem Citi Institute [2025] könnten diese digitalen Abbildungen versicherter Einlagen bis 2030 jährliche Transaktionsvolumina in Höhe von 100 bis 140 Mrd. US-Dollar abwickeln. Tokenisierte Einlagen, die auf genehmigungsbasierten Ledgern basieren, verbinden die Automatisierung der Blockchain mit dem strengen Datenschutz und der ERP-Integration, die Unternehmen benötigen.

Darüber hinaus optimiert die Stablecoin-Infrastruktur den globalen physischen Warenverkehr und reicht bis tief in die Lieferketten der klassischen Schwerindustrie. Eric Barbier, CEO des Payment-Gateways Triple-A, beschreibt es so: „Global trade corridors move billions daily—and now they’re doing it faster with stablecoins. Adoption is being driven by traditional B2B players like ship brokers and steel traders, not just crypto or tech firms. The infrastructure is in place, and the value is clear [Fireblocks, 2025].“

5. Von der Strategie zur Umsetzung: Wie Unternehmen Stablecoins heute bereits einsetzen

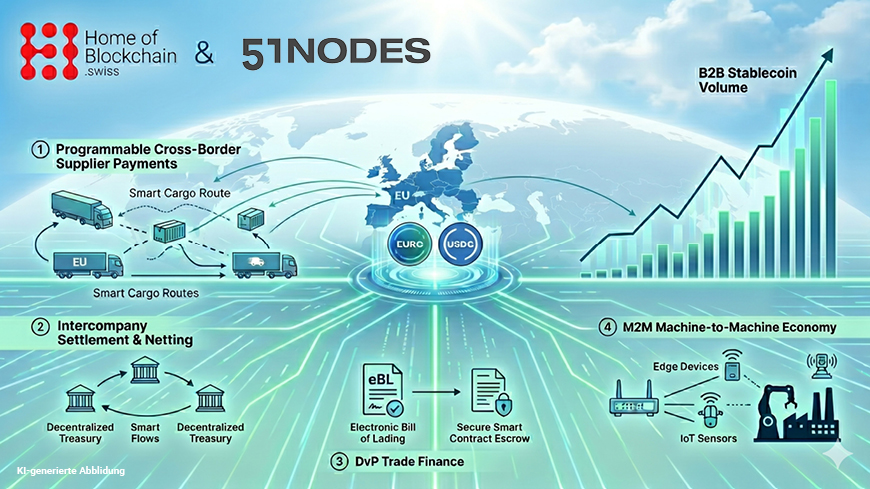

Der operative Nutzen von Stablecoins kommt für Unternehmen vor allem dann zum Tragen, wenn programmierbare Geschäftslogik Reibungsverluste in internationalen Handelskorridoren verringert. Basierend auf der Stablecoin Use Case Matrix von 51nodes sind die folgenden Ansätze derzeit für die Einführung im B2B-Bereich von hoher Relevanz:

Programmierbare grenzüberschreitende Zahlungen an Lieferanten

Für Branchen, die stark von Importen aus dem nicht SEPA-Bereich abhängig sind – wie der Maschinenbau, die Automobilindustrie oder die Elektronikfertigung –, lösen Stablecoins teure Ineffizienzen in der Lieferkette. Der Markt für grenzüberschreitende B2B-Stablecoin-Transaktionen wird für 2026 auf 13,4 Milliarden USD geschätzt; Prognosen gehen von einem globalen Wachstum auf 5 Billionen USD bis 2035 aus (93 % CAGR), wobei das Volumen allein in Deutschland auf 160 Milliarden USD geschätzt wird [Juniper Research, 2026]. Europäische Importeure können Zahlungen an Lieferanten in Übersee mithilfe von Stablecoins wie EURC automatisieren, die bei einer bestätigten Dreifachübereinstimmung in modernen ERP-Systemen ausgelöst werden, wodurch Liquidität am selben Tag und eine Nachverfolgung in Echtzeit gewährleistet sind.

Konzerninterne Abrechnung

Multinationale Konzerne sehen sich bei der Begleichung von Rechnungen zwischen ihren weltweiten Tochtergesellschaften häufig mit gebundenen liquiden Mitteln auf fragmentierten lokalen Bankkonten konfrontiert. Um dies zu optimieren, können Finanzabteilungen regulierte E-Geld-Token für ein kontinuierliches internes Clearing nutzen. Diese programmierbare Infrastruktur ermöglicht es Unternehmen, Kosten für die Umrechnung in Fiat-Währungen und langsame Korrespondenzbanken zu umgehen, sodass Finanzabteilungen ungenutzte liquide Mittel zusammenführen und interne grenzüberschreitende Salden mithilfe eines hauseigenen Bankmoduls oder eines zentralen Treasury-Management-Systems (TMS) in Echtzeit ausgleichen. Dieser Anwendungsfall zielt auf ein globales Umfeld ab, in dem überschüssiges Betriebskapital in Höhe von schätzungsweise 1,8 Billionen Euro optimiert werden könnte [PWC, 2025].

Lieferung gegen Zahlung in der Handelsfinanzierung

Im Rohstoffhandel und in der Seeschifffahrt dienen Smart Contracts als programmierbare Treuhandkonten und ersetzen teure, papierbasierte Bankbürgschaften. Der Übergang zu dezentralisierter Lieferung gegen Zahlung bietet eine Lösung, um die erhebliche Lücke von 1,7 Billionen US-Dollar bei der Verfügbarkeit von Handelsfinanzierungen weltweit zu schließen [FT, 2023]. Diese Infrastruktur, die durch einen elektronischen Lieferschein oder IoT-Sensoren ausgelöst wird, kann die Abwicklungszyklen um bis zu 10 Tage verkürzen und gleichzeitig die Gebühren durch Mittelsmänner verringern.

Die Maschine-zu-Maschine-Wirtschaft (M2M)

Die fortschreitende Vernetzung im Internet der Dinge und der Ansatz, Maschinen als Dienstleistung zu nutzen („Equipment-as-a-Service“), machen industrielle Hardware und KI-gesteuerte „maschinelle Kunden“ zu eigenständigen wirtschaftlichen Akteuren. Es wird prognostiziert, dass autonome Agenten bis 2030 Käufe im Wert von 30 Billionen USD kontrollieren werden [Constantino, 2025]. Innerhalb des IoT-Zahlungsmarktes – der 2025 mit 77 Milliarden USD bewertet wurde und mit einer jährlichen Rate von 42 % wächst [Research Nester, 2025] – können Industrieunternehmen Stablecoin-Mikrozahlungen direkt von Edge-Geräten anstoßen. Dieser durch Stablecoins abgesicherte, maschinengesteuerte Handel ermöglicht eine Abrechnung nach tatsächlichem Verbrauch, wodurch die üblichen Kreditkartengebühren umgangen werden.

6. Ist Ihre Organisation bereit für die Evolution des Zahlungsverkehrs?

Die technologische Evolution des globalen Zahlungsverkehrs ist in vollem Gange. Stablecoins und tokenisierte Bankeinlagen werden das traditionelle Fiat-Bankensystem kurzfristig nicht ersetzen – aber sie regen es zu einer umfassenden Aktualisierung an. Die Dimension dieser Transformation ist groß: Von EY-Parthenon [2025] befragte Finanzinstitute erwarten, dass Stablecoins bis 2030 zwischen 5 % und 10 % aller globalen Zahlungen ausmachen könnten. Dies entspricht einem Transaktionswert von 2,1 bis 4,2 Billionen USD (über B2B, P2P, C2B und B2C hinweg).

Messbare Effizienzsteigerungen – darunter fehlerfreie atomare Abwicklung, programmierbare Treuhandkonten und der Abbau grenzüberschreitender Reibungsverluste im B2B-Bereich – sind zu quantifizierbaren Parametern für die Wettbewerbsfähigkeit von Unternehmen geworden. Unternehmen, die diese Fortschritte bereits heute strategisch bewerten, sind besser aufgestellt, um ihre Position in einer digitalisierten, automatisierten Weltwirtschaft zu behaupten.

Machen Sie Ihr Unternehmen bereit für die Stablecoin-Transformation:

Tiefergehende Einblicke in Umsetzungsmöglichkeiten finden Sie in der Stablecoin Use Case Matrix von 51nodes. Die Matrix systematisiert praxiserprobte Anwendungsfallbeispiele für Unternehmen und zeigt damit auf, wie programmierbares Geld nahtlos in Ihre bestehende Unternehmensinfrastruktur integriert werden kann.

Weiterführende Links:

Citi Institute, 2025, Beyond Stablecoins: Why Bank Tokens Could Boom

EY-Parthenon, 2025, Stablecoins in focus: navigating the new digital financial landscape

Fireblocks, 2025, State of Stablecoins 2025

Higginson, M. et al. (McKinsey), 2026, Stablecoins in payments: What the raw transaction numbers miss

Matsuoka, D., Hackett, R., Zhang, J., Zinn, S., Lazzarin, E. (a16zcrypto), 2025, State of Crypto 2025: The year crypto went mainstream